文丨杨泽世

贝因美(002570.SZ)创立三十余载,创始人谢宏有过进退,却从未真正离场。但这一次,他将彻底交出权杖。

日前,贝因美发布公告称,金华中院裁定批准贝因美控股股东浙江小贝大美控股有限公司(以下简称:小贝大美)重整计划。本次重整计划实施完成后,贝因美的控制权将发生变更,实际控制人将由谢宏变更为金华市国资委。

贝因美,这家老牌乳企曾站上行业巅峰,也曾因多重因素导致业绩低迷。在婴配粉市场竞争激烈的当下,国资入主又能否为其找到新的出路?

国资将入场

贝因美的“谢宏时代”画上句号。

近日,贝因美控股股东小贝大美重整计划获法院裁定批准,金华市国资委将成为贝因美新任实际控制人。

近年来,小贝大美受经营环境变化等因素影响,陷入债务危机。去年7月,该公司以流动性紧张、不能清偿到期债务且明显缺乏清偿能力、但仍具备重整价值为由,向金华中院提交了预重整申请。今年3月,小贝大美招募到重整投资人金华臻合;6月,重整计划获法院裁定批准。

根据《重整投资协议》及《重整计划》,由金华市国资委控制的金华臻合直接收购小贝大美100%股份,从而间接持有贝因美12.28%股份。此外,同样由金华市国资委控制的金华元恒,也已通过大宗交易方式获得贝因美1.07%股份。

这意味着,重整计划实施完成后,金华市国资委将合计控制贝因美13.35%的股票,贝因美的实际控制人将由谢宏变更为金华市国资委。

值得一提的是,金华市国资委此次入主贝因美或早有预兆。天眼查显示,去年三月,小贝大美注册地址由杭州市变为金华市,登记机关也从杭州市高新区(滨江)市场监督管理局变更为金华市金东区市场监督管理局。

乳业专家宋亮透露,“当时还有其他地方国资感兴趣,但是贝因美内部商讨后,认为金华国资的方案比较灵活,不会过多干涉企业经营,会务实的帮助企业发展。”

据了解,金华臻合将支付重整投资款8.56亿元。其中,重整资产对应的投资对价款为7.88亿元;为保持小贝大美及贝因美稳定经营,维护债权人利益,金华臻合另出资6800万元。

此外,为确保重整成功、控制权转让平稳过渡及贝因美可持续经营发展,金华臻合额外提供3000万元帮助贝因美实际控制人及其关联方化解相关担保债务。

针对此次变动,贝因美方面强调,公司具有独立完整的业务及自主经营能力,在业务、人员、资产、机构、财务等方面与小贝大美相互独立。公司生产经营情况正常,相关事项不会对公司日常生产经营产生实质性影响。公司管理层将继续做好经营管理工作,保障公司稳健运营。

“此次重整后,金华可以增加一个全国知名的食品企业。于贝因美而言,股东方可以解决债务问题,提振渠道信心,未来贝因美可以集中力量从基础营养向功能营养转型,发展成人营养。”宋亮表示,“如果重整成功,金华国资可能还会让谢宏继续担任一段时间董事长。”

或受实际控制人变动影响,贝因美6月4日尾盘直线涨停,报收5.72元/股。6月5日,报收5.60元/股。

屡陷泥潭

1992年,谢宏创立贝因美。2011年,贝因美成功上市。彼时,贝因美站在行业头部位置。

上市后不久,谢宏因个人健康原因,辞去董事、董事长及总经理职务。此后,朱德宇、黄小强、王振泰相继担任董事长。

2013年,贝因美达到业绩顶峰,营收突破60亿元。好景不长,随着海淘、跨境电商、价格战的激烈冲击,加之市场假冒奶粉事件及奶粉新政配方注册过渡期影响,贝因美发展轨迹急转直下。2016年,该公司营收滑落至27.6亿元,亏损近8亿元。

进入2017年,因配方注册未在预期时间发布,贝因美面临更加严峻的市场竞争环境。该公司表示,渠道商持审慎观望态度,导致当期销售收入下滑,同时市场投入费用门槛提高及应收账款回款不利,导致当年亏损达10亿元。

就在贝因美濒临退市边缘之际,2018年5月,谢宏回归担任董事长,并引入职业经理人包秀飞担任总经理,以解决当前困境。包秀飞上任后,解决了退市风险,但盈利能力未能明显改善,贝因美仍在盈利与亏损之间反复跳跃。

2021年,谢宏亲自出任总经理,开启内部全面变革,推进商誉重塑、重振团队、重整管理体系、重新梳理营销策略、产品组合、渠道结构等工作。

从数据来看,2023年至2025年,贝因美经营情况有所好转,营收稳定在27亿元左右,并摆脱亏损泥潭。但在今年一季度,该公司营收、净利润再度同比下滑,扣非净利润更是同比减少近30%。

“贝因美现在自己销售还是有压力,近两年增长主要依靠代工成人粉、儿童粉等产品,但是随着这些产品在市场上销售不易后,贝因美的业绩也就出现回调。”有分析人士指出。

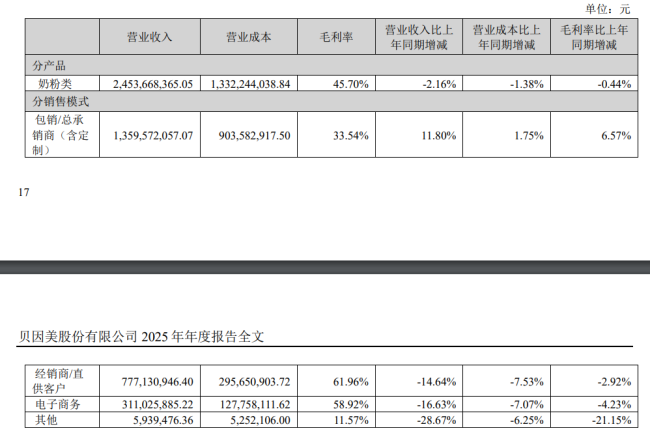

贝因美2024、2025年财报显示,销售模式共有四种,分别为包销/总承销商(含定制)、经销商/直供客户、电子商务及其他。可以看到,在四种模式中,只有包销/总承销商(含定制)模式实现增长,而ODM业务正是该模式的增长驱动器。

图片来源:贝因美2025年财报

贝因美在2024年财报中提到,“包销/总承销商销售收入同比增长33.52%,主要系儿童粉、成人粉ODM定制业务增加所致。”2025年,包销/总承销商(含定制)模式增速相较上年明显放缓,不过仍是收入的主要来源。

“代工有利有弊,好处是短期内可以把产能释放,对品牌持续传播有帮助。弊端就是利润让别人赚走,贝因美只能赚取微薄利润。”上述人士进一步指出。

代工模式背后,折射出贝因美主业上的经营压力。当前国内婴配粉市场竞争激烈,集中度不断攀升,飞鹤、伊利、爱他美、美素佳儿等头部品牌持续抢占市场,贝因美亟需找到有潜力的突破口。

贝因美近期表示,在婴配粉业务的基础上,发展母婴生态业务。同时拓展全家营养业务,开发了适合中老年消费者的营养奶粉。公司将围绕“母婴生态、全家营养、全家健康、美好生活”四大业务模块,采用“OBM、ODM、OEM、品牌授权”四大业务模式,打造第二增长曲线。

眼下,国资即将进入,贝因美的策略是否会被沿用?发展轨迹又将迎来怎样的变化?

(信息来源:公司公告)

(责任编辑:zx0280)

2026-06-06

2026-06-06